炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新经济IPO

从公司暴力裁员过半人员以及大幅压缩研发费用投入来看,江松科技为了冲击上市已经“拼尽所有”来美化财报。不过,随着国内TOPCon路线红利逐渐消失,公司在手订单已经出了大幅缩水,公司未来的营收压力可想而知。同时,公司存货以及应收账款的大幅攀升却预示着企业的坏账风险以及资产减值风险正在不断堆积,这将对公司未来的利润增长产生较大压力。如此情形之下,江松科技仍要执意上市并进行逆势扩产,其募投项目的合理性与必要性预计将受到监管层的重点关注与问询。

“高增长”背后三大隐忧

就在光伏行业产能严重过剩、多数业内上市公司深陷亏损之际,一家位于产业链伏上游的光伏设备企业却要大举融资扩产,江松科技的创业板IPO让人颇为意外。

近日,深交所官网消息显示,无锡江松科技股份有限公司(下称:江松科技)创业板IPO获得受理,保荐机构为国投证券。本次IPO,松江科技拟募集资金10.53亿元,主要用于光伏智能装备生产基地建设项目等三个项目,并补充流动资金3.1亿元。

招股书显示,江松科技成立于2007年,主要从事高效光伏电池智能自动化设备的研发、生产与销售,公司主要产品包括光伏电池扩散退火、PECVD、湿法制程等工序的智能自动化设备和其他光伏设备。

财报数据显示,2022年-2024年,江松科技实现营收分别为8.07亿元、12.37亿元、20.19亿元,实现归母净利润分别为8834.59万元、1.31亿元、1.87亿元,经营业绩连续三年保持稳定增长。

然而,就在江松科技靓丽财报的背后,有关公司应收账款持续飙升、存货滞销与坏账以及在手订单下滑等三大问题却十分突出,这也令外界对其经营业绩的稳定性以及可持续性表示质疑。

首先,随着销售规模的增长,江松科技的应收账款余额也出现了持续攀升。招股书显示,报告期各期末,松江科技应收账款余额分别为 29,747.72 万元、40,707.75 万元和 60,059.37 万元,占当期营业收入的比重分别为 36.86%、32.91%和 29.75%。

在电池厂、组件厂等光伏下游企业普遍陷入的亏损的情形下,江松科技所面临的坏账风险可想而知。据招股书披露,仅仅2024年一年,江松科技所计提的应收账款坏账准备金额就高达1.37亿元。其中,共有包括尚德太阳能电力、上海绿申光电、山东力诺太阳能电力等11家公司应收账款预计无法收回,需要100%进行计提坏账准备。

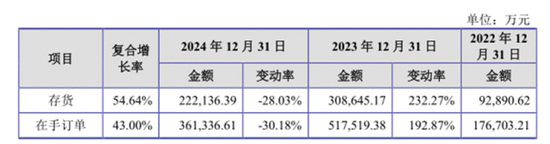

除了应收账款坏账之外,江松科技的存货减值风险也不容小觑。作为光伏设备企业,江松科技需要根据客户的具体产品需求进行定制化的订单式生产,且公司的设备自原材料采购至客户验收存在一定周期,导致公司存货金额持续攀升。招股书显示,报告期各期末,公司存货金额分别为 92,064.95 万元、306,648.74 万元和214,600.18 万元。由于部分下游客户存在经营风险,江松科技仅在2024年一年就对期末存货计提了跌价准备7536.21万元。

此外,在光伏行业寒冬冲击之下,江松科技还面临订单被取消的风险。招股书显示,截止2024年末,松江科技在手订单约为36.13亿元,较上一年同期(51.75亿元)减少超15亿元,同比降幅超过30%。对此,松江科技在招股书中坦陈,2024 年以来,光伏行业存在阶段性供需失衡情形,部分下游客户存在产能规划变更或者实施计划变更,公司订单可能被取消或变动,将导致公司生产计划被打乱,采购、生产节奏不匹配,以及存货发生跌价损失,进而对公司经营业绩产生不利影响。

为保上市裁员超千人

除了上述三大风险之外,隐藏在江松科技光学招股书后的“暗斑”还有很多,这其中不乏为了稳住业绩疯狂裁员、减少研发费用投入比例等措施,“一将功成万骨枯”的残酷,又一次在资本市场所上演。

招股书显示,报告期各期末,江松科技(包括下属子公司)员工数量分别为995人、1976人和887人,员工人数波动剧烈。其中,2023年一年内公司员工大幅增加了981人,2024年一年内员工人数又锐减了1089人,减员比例超过50%。

对此,江松科技在招股书中表示,2023 年当年光伏市场行情较好,下游客户对设备的需求较大,公司增加员工人数以满足下游客户订单交货需求。2024 年光伏行业阶段性供需失衡,下游客户需求放缓,公司精简人员,员工数量有所减少。

从应付职工薪酬来看,江松科技暴力裁员似乎取得了明显的效果。2024年,江松科技应付职工薪酬由上一年的4,923.53 万元大幅将至 2,218.98 万元,仅员工薪酬这一项就减少了2700万元。

根据劳动合同法规定,企业需要裁减人员二十人以上或者裁减不足二十人但占企业职工总数百分之十以上的,用人单位提前三十日向工会或者全体职工说明情况,听取工会或者职工的意见后,裁减人员方案经向劳动行政部门报告,可以裁减人员。

那么,江松科技所精简的员工是否得到该有的经济赔偿?江松科技一年内裁员过半是否涉嫌违法?

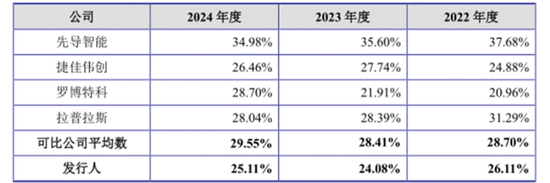

除了大幅减员之外,江松科技还对费用支出进行了大幅削减。2024年,江松科技期间费用率由11.2%大幅降至6.0%。其中,公司研发费用率由上一年的5.26%下滑至2.86%,下滑幅度尤其明显。对比同行来看,包括先导智能等公司在内的可比上市公司研发费用率平均数高达7.58%,江松科技研发费率尚不足行业平均数的一半,在同行中位列倒数第一。

对此,江松科技在招股书中表示,2024 年以来公司接单量有所下滑,现金流相对紧张,故公司阶段性收缩研发开支,同时精简人员,降本增效,导致 2024 年研发费用和研发费用率有所下降。

一般来说,降本增效、人员精简等措施只从在短期内对企业利润端有所帮助,但前提是不能影响到公司的正常运营,尤其是研发费用支出的下滑往往对企业的创新能力产生冲击,进而会对企业的长期盈利能力产生影响。至少从销售毛利率这一指标来看,在研发领域吝于投资的江松科技似乎已经受到了冲击。

招股书显示,2024年,江松科技销售毛利率仅为25.11%,而同行可比上市公司销售毛利率平均值为29.55%,江松科技的毛利率水平在同行中倒数第一。如此看来,江松科技所谓在行业低谷期“阶段性收缩研发开支同时精简人员”绝不是一个明智的抉择。

多起合同纠纷8000万尾款难收

尽管江松科技不断压缩费用开支,甚至不惜裁员过半,公司的经营性现金流表现仍不乐观。2024年全年,江松科技经营活动产生的现金流量净额为-1.18亿元,这再次与公司靓丽的业绩表现形成了鲜明的对比。截止2024年末,江松科技资产负债率高达82.33%,远高于同行平均水平(64.38%)。短期偿债指标方面,截止2024年末,江松科技流动比率、速动比率分别为1.09、0.38,凸显公司正面临到严重的短期偿债压力。

面对着流动性资金的持续紧张,江松科技选择将上市融资作为企业缓解资金压力的重要途径。本次IPO,松江科技拟募集资金10.53亿元,其中2.94亿元用于光伏智能装备生产基地建设项目、2.92亿元用于研发中心建设项目、1.11亿元用于宿迁智能装备精密机械加工基地建设项目,此外公司计划将3.1亿元用于补充流动资金,补流资金占比达到30%。

除了大笔补充流动资金之外,江松科技还计划要进行光伏智能装备生产基地建设,总投资金额接近3亿元。然而,考虑到公司目前在手订单大幅下滑、企业大幅裁员以及光伏行业产能严重过剩的现状,江松科技本次募投项目达产后的产能下滑能力并不被外界所看好。

自2022年以来,电池技术路线逐渐从PERC路线迭代到以HJT、TOPCon为主的N型电池片路线,其中TOPCon因为其生产工艺的综合成本更低而成为主流路线。在此背景下,下游电池片厂家在TOPCon路线上的大幅扩产自然让上游的设备企业赚得盆满钵满,这也是江松科过去三年技经营业绩取得高增长的时代背景。

然而,从2024年来看,TOPCon路线市占率已经超过70%,天花板隐忧已现。此外,由于行业整体产能的绝对过剩,目前光伏电池片企业的产能利用率仅为60%左右,且多数企业均已陷入亏损的泥潭,“减产保价”已经成为行业共识。显然,这也是江松科技在手订单大幅缩水的一个主要原因。

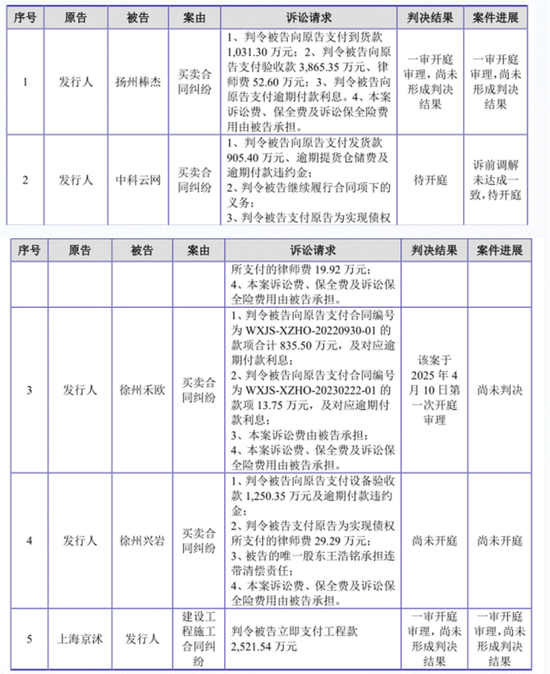

事实上,不仅新增订单面临到下游企业削减资本开支的压力,江松科技的此前所签订的老合同也面临到尾款难以收回的危险。截至本招股说明书签署日,江松科技共面临到4起买卖合同纠纷,均为江松科技与其下游客户之间的货款纠纷,总金额超过8000万元。

《左传》有云,君以此兴,必以此亡。

过去三年来,吃到TOPCon的红利江松科技实现了经营业绩的大幅增长。但随着国内TOPCon路线红利逐渐消失,公司在手订单已经出了大幅缩水,公司未来的营收压力可想而知。同时,公司存货以及应收账款的大幅攀升却预示着企业的坏账风险以及资产减值风险正在不断堆积,这将对公司未来的利润增长产生较大压力。

换句话说,江松科技此版招股书中的财务数据大概率就是公司历史上的“最佳成绩单”,公司未来几年的财报业绩恐怕难有惊喜而只有惊吓。如此情形之下,江松科技仍要逆势扩产,其募投项目的合理性与必要性大概率将受到监管层的重点关注与问询。

责任编辑:杨赐

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏